Leadership Forum

Leadership Forum

a cura di Alberico Imbriano, head of market Research EMFgroup

Il business della Cessione del V ha visto nel corso degli ultimi 5 anni un susseguirsi di sfide con cui i player di questo mercato sono stati costretti a misurarsi. Nuove normative, maggiore digitalizzazione e da ultimo l’aumento dei tassi d’interesse hanno portato profondi cambiamenti nel business model di tutti gli operatori, dalle finanziarie alle reti, passando per le compagnie di assicurazione.

I dati di ci mostrano un mercato che negli ultimi anni si è mantenuto stabile intorno agli Euro 8 mld, in termini di finanziato, ma riflettono solo in parte gli importanti investimenti che sono stati effettuati e l’impegno degli intermediari nello sviluppo di questo prodotto.

Da notare come, i volumi di finanziato 2021, risultino superiori ai volumi del 2019, confermando ancora una volta la resilienza di questo business. Risultati raggiunti grazie alla crescente digitalizzazione del business che, come risultato principale, ha portato ad una importante riduzione dei tempi di erogazione del finanziamento, da sempre uno dei “talloni d’Achille” di questo prodotto, che ad poggi si attestano mediamente a 15 giorni, contro i quasi 25/30 giorni del periodo pre-pandemia.

Il 2023 e buona parte del 2024, hanno visto gli operatori confrontarsi con l’incremento “senza precedenti” dei tassi d’interesse deciso dalla BCE per contrastare la crescente inflazione dell’area Euro. L’impennata dei tassi ha portato con se nuove sfide per il settore. In primis il funding, che ha portato il mercato a ritoccare il pricing, rendendo meno competitiva questa forma di finanziamento. Ad oggi circa il 60% del business CQ è rappresentato dai rinnovi, rinnovi che con l’aumento dei tassi sono meno appetibili per chi ha già una cessione del V fatta magari nel 2020. Le difficoltà legate al funding hanno messo sotto pressione la marginalità. Questo ha creato non pochi problemi alle reti agenziali, soprattutto per le realtà più strutturate e quelle monoprodotto. In merito si evidenzia come più di un operatore si sia dotato di una offerta multiprodotto, affiancando alla cessione del V prodotti come il prestito personale e l’anticipo TFS.

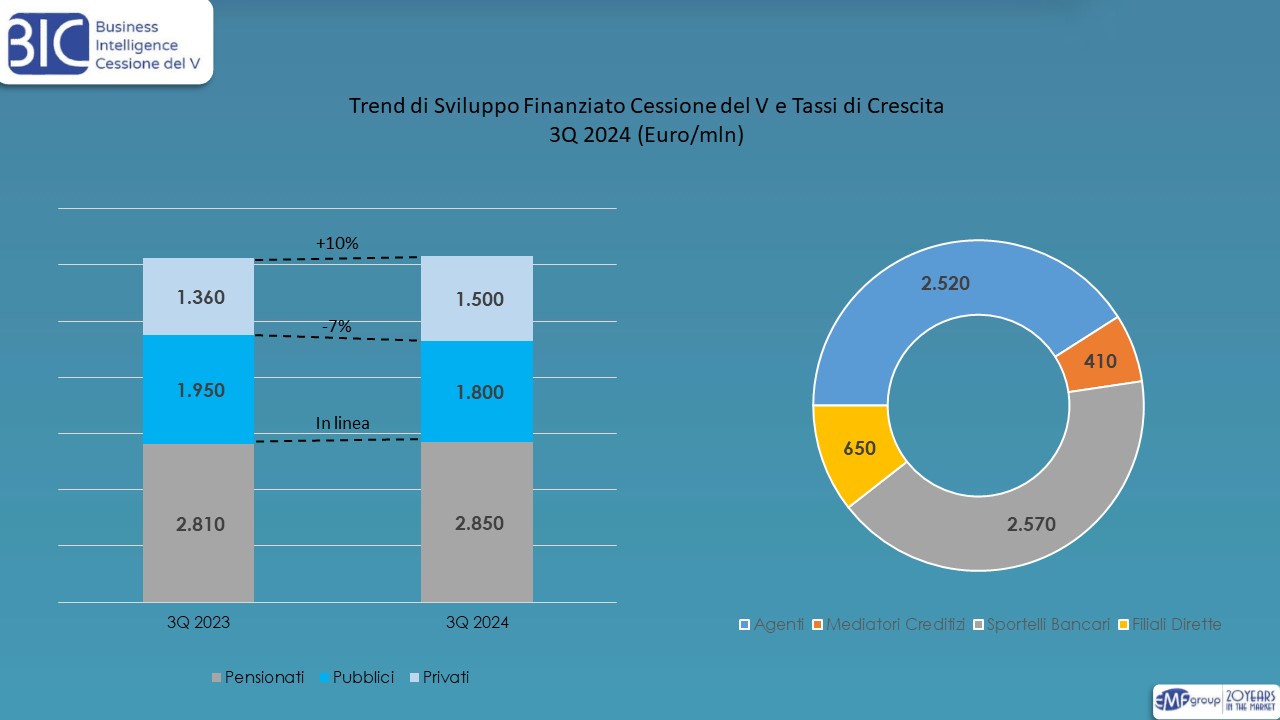

Entrando nel dettaglio del 2024, i dati ricavati dalla nostra attività di business intelligence, ci mostrano un mercato che a fine settembre vale circa 6,1 mld, con un leggero incremento rispetto allo scorso anno.

Entrando nel dettaglio del 2024, i dati ricavati dalla nostra attività di business intelligence, ci mostrano un mercato che a fine settembre vale circa 6,1 mld, con un leggero incremento rispetto allo scorso anno.

Il target rappresentato dai Dipendenti Privati anche alla fine di questo terzo trimestre conferma la crescita già evidenziato nel corso del primo semestre dell’anno, valendo circa il 24% del business complessivo; sostanzialmente stabile il segmento dei Pensionati, che vale al terzo trimestre circa Euro 2,9 mld, mentre si registra il decremento associato al segmento dei Dipendenti Pubblici, -7% rispetto ai volumi del 3Q 2023.

La distribuzione allo sportello, anche con il supporto di agenti leggeri, raggiunge a settembre una market share pari al 40% contro una market share del 35% a settembre 2023, a conferma di come ormai la cessione del v sia parte integrante dei piani di business delle banche. Si riduce la quota degli agenti che passa dal 45% del 2023 all’attuale 40%. Ad oggi le prime 5 società per volumi di finanziato rappresentano circa il 50% del mercato.

Anche il business assicurativo legato alla Cessione del V, nel corso degli anni è stato fortemente impattato dai cambiamenti che hanno caratterizzato il mercato. Le compagnie si sono sempre più strutturate per supportare banche e finanziarie, ad esempio per quanto riguarda lo sviluppo associato al segmento dei dipendenti Privati. Si rileva, almeno nell’attuale contesto di mercato, una market share delle prime 3 compagnie per volumi di premi incassati pari all’85%.

I premi incassati a settembre si attestano a circa Euro 500 mln, in crescita anno su anno di circa il 5%; crescita trainata del segmento dei Pensionati, che rappresenta da solo il 65% del business complessivo. Circa l’80% deriva da raccolta diretta da parte delle compagnie, mentre il restante 20% risulta intermediato da Broker e TPA.

Per maggiori informazioni sull’attività di Business Intelligence di EMFgroup scrivere a: alberico.imbriano@emfgroup.it

Cessione del V: emergono Segnali Positivi dal Report EMFgroup